3.3 アメリカ企業のマネジメント

本節では、アメリカ企業のマネジメントに関連する項目を整理します。

3.3.1 計画

Fayolの「計画(planning)」は、目的達成のための活動計画(年次予算や中期経営計画など)を策定することです。Fayolの経営管理プロセス

短期(月次・年間)の計画は「予算」といわれます。生産数量また生産に必要な原材料の数量や販売価格を決め、売上と費用から利益の見込み・目標を立てます。

生産販売計画が決まると、それを実現するための投資計画を立てる必要があります。通常、数年間の投資回収期間を想定します。

予算とは別に、中期(3-5年)、長期(10年)など、経営者の在任期間あるいはそれ以上の計画も立てることがあります。

アメリカ企業は他国よりも戦略的な長期計画を策定を好む傾向があります(Edfelt (2010, p.52))。

-アメリカ企業は他国よりも専門家(経営コンサルタント)を雇い、計画を立てることが多いです。

コンサルティングは、19世紀末の技術者による時間動作(能率)研究が発祥です。計画を立て効率的に業務を遂行するのは、Taylorの科学的管理法にまで遡れます。

計画の範囲は時代を追うごとに、範囲を広げ高度になります。

1950-60年代は生産の場所(工場立地)、時間、規模、範囲という「生産計画」が中心でした。

1960-70年代になると、政治・経済・技術・文化他の評価、企業内部の強みと限界といったSWOT分析を踏まえた戦略が計画に組み込まれます。

1980年代以降は、戦略性をもって計画を立てることは、経営そのものとなります。

計画の範囲が広がるのに応じて、コンサルティングにも変化が生じました。

1970年代までには、会計事務所は従来から行ってきた税務・監査業務のほかに、経営コンサルティング(マネジメント助言)を提供するようになりました。

1980年代には、コンサルティング業はさらに発展し、財務会計や税務に加え、生産システム、情報システムをも含む助言を行うようになりました。

経営学が学問として認知され信頼されていること、また不確実性回避の傾向が低いことから、新しい経営手法を積極的に導入する傾向があります。

3.3.2 組織化

Fayolの「組織化(organizing)」は、製造や営業といった事業活動が効率良く実行されるような組織構造(人と仕事の配置)を構築することです。Fayolの経営管理プロセス

- 企業にとって望ましい組織は、環境(規模、戦略など)によって異なります。

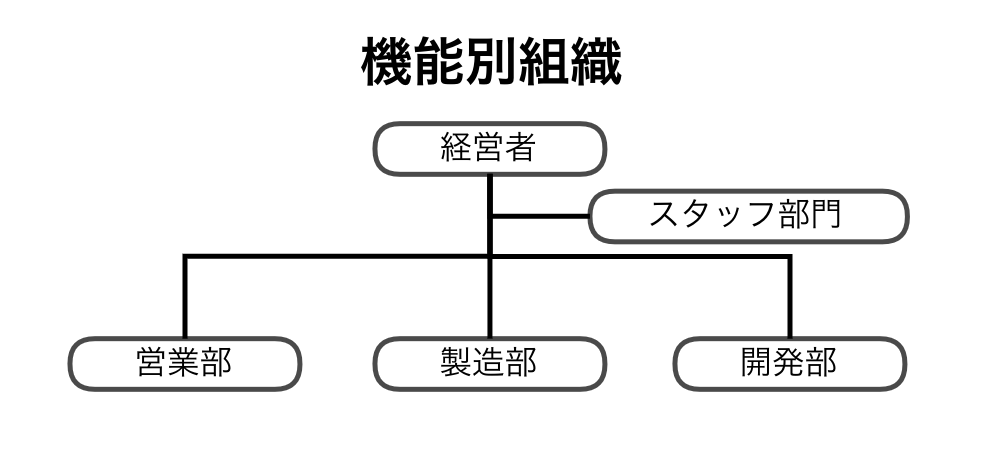

企業規模が小さく、製品数が少ない企業は機能別組織が適しています(図3.10参照)。

機能別組織のメリットは、専門性を高めやすいことです。

経営者に権限が集中するシンプルな階層構造のため、統制を図りやすいです。

機能別組織のデメリットは、組織が大きくなると経営者の負担が大きくなることです。

部門管理者が専門化することで全社的なマネジメント力がある人材が育ちにくい面もあります。

図 3.10: 機能別組織

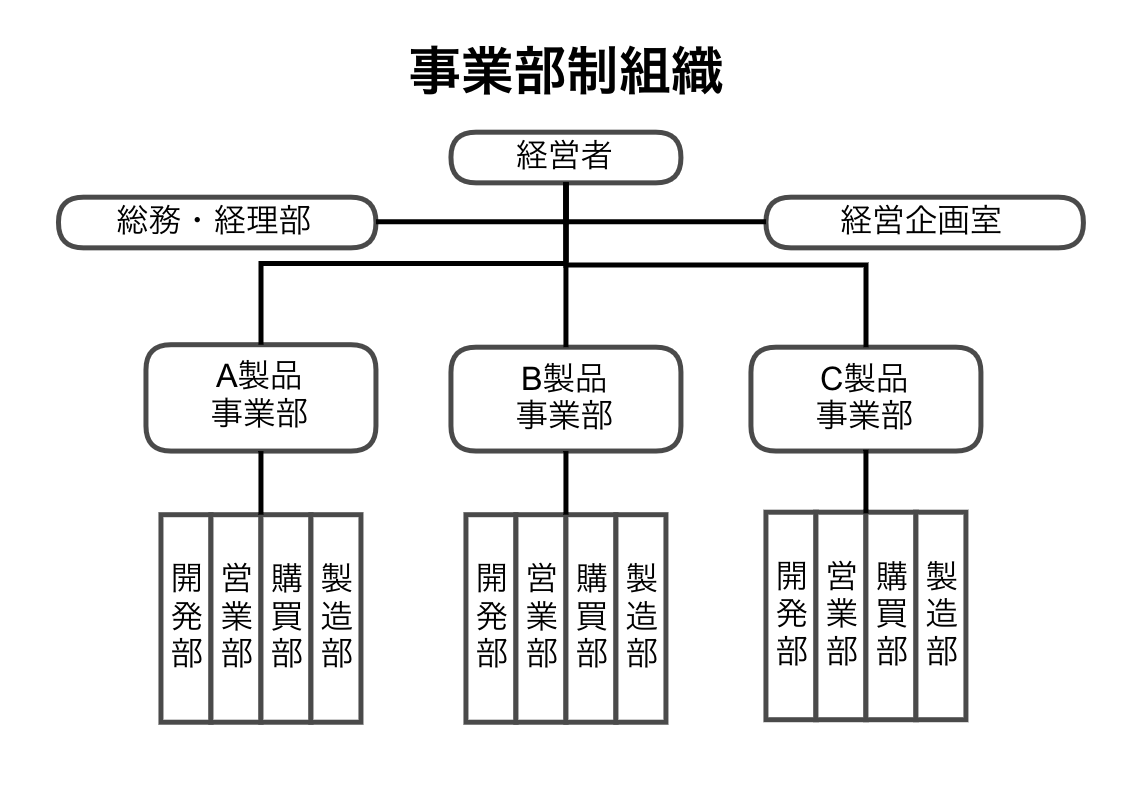

企業規模が大きく、大規模で製品数が多いと事業部制組織が適しています(図3.11参照)。

事業部別組織のメリットは、意思決定が速くなることです。

経営者が業務的管理から解放され、戦略的意思決定に多くの時間を使えるようになります。

事業部別組織のデメリットは、各事業部の機能が重複することでコストがかさむことです。

各事業部がそれぞれの利益の達成にこだわり、全社的には最適な意思決定ができない恐れがあります。

図 3.11: 事業部制組織

出所)図3.10と同じ

アメリカで事業部制組織が採用されたのは、1920年代のデュポンやGMとされています。

- 1914年に第一次世界大戦が始まり欧州が戦場となったことで、戦後(1920年代以降)経済の中心がヨーロッパからアメリカへ移動しました。

急速な事業拡大に対応するには迅速な意思決定が必要であり、そのために分権化(権限移譲)が必要だったため、事業部制組織が採用されるようになりました。

- アメリカは権力格差が低いため、権限委譲を進めやすく、部下もそれを受け入れやすかったといえます。

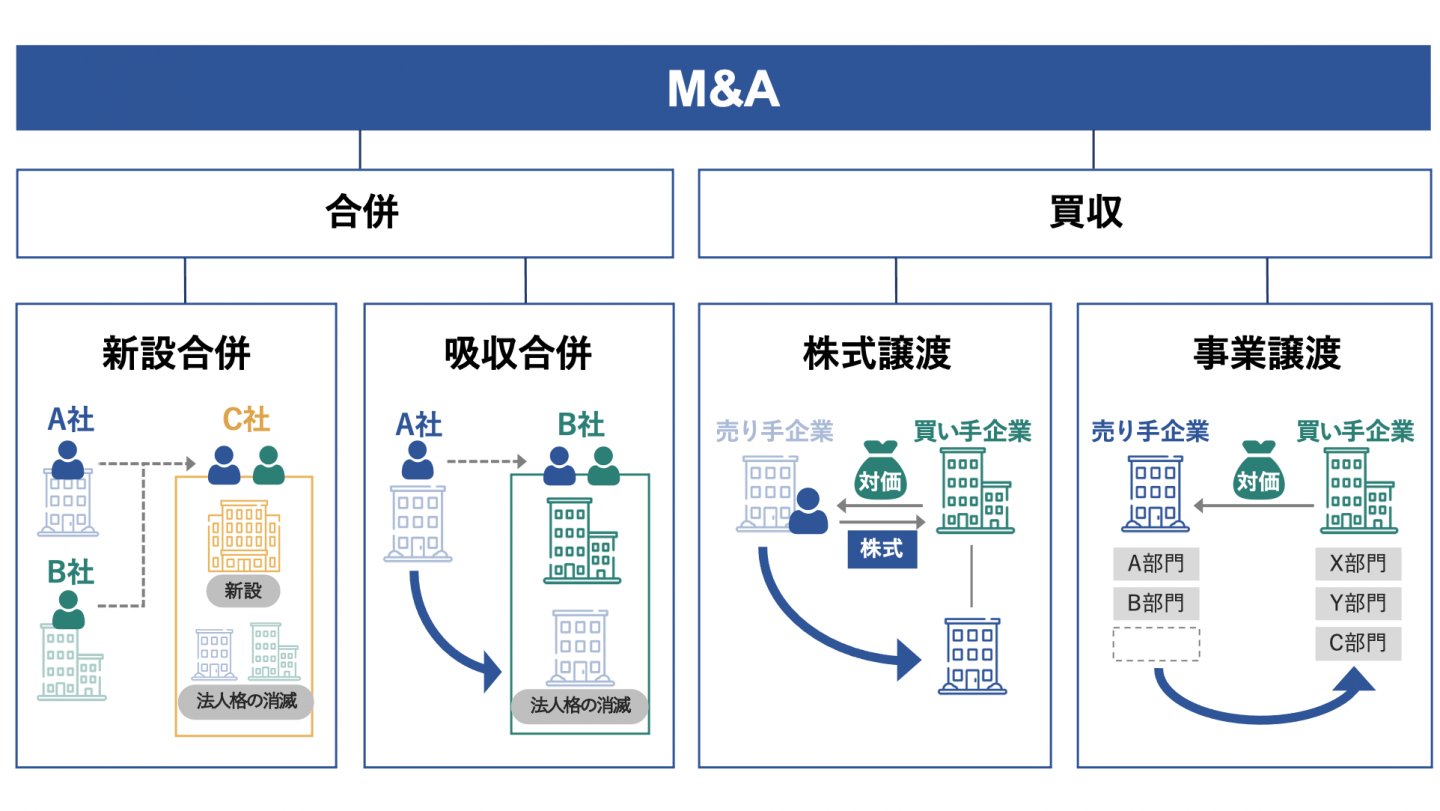

組織変化(改編)は企業内だけでなく、企業間でも行われます。

買収(Merger)、合併(Acquisition)を合わせ、M&Aといいます(図3.12参照)。

- 買収側にとってM&Aの大きな目的は時間を買うことができることです。売却側にとっては、投資回収までの時間を大幅に短縮し、資本を得ることが可能になります。どちらも短期志向であるといえます。

投資銀行という金融機関が、企業にM&Aを提案し諸手続きをアドバイスする役目を果たします。

アメリカでは(被合併・買収企業が反対する)敵対的買収もしばしば行われます。

M&Aによって活発に業界が再編されるのも、不確実性回避が低く、変化を厭わないためといえます。

- 1957年のS&P500社で1997年に残っているのは74社(14.8%)のみです。(Edfelt (2010, p.63))

図 3.12: M&Aの種類

3.3.3 指揮・調整

Fayolの「指揮(commanding)」は、各部門の役割と責任、そして目標数値を設定し達成に向けて、指示を与え、働かせることです。「調整(coordinating)」は、目標が達成できるように、部分最適になりがちな各部門・個人の活動のバランスをとることです。Fayolの経営管理プロセス

- これらは、リーダーシップ、コミュニケーション、モチベーションのスキルに関わるもので、その国の文化に影響されます。

アメリカの特徴は、低文脈社会のため個人間のコミュニケーションが直接的だということです。

ただし、ネガティブなメッセージをポジティブなメッセージで包んで伝えます(Meyer (2014, 日本語版 p.89))。

そのため、業績評価においては、まず肯定・評価してから、改善点を付け加えるようにします。

次の特徴は、権力格差が低く個人主義のため、平等主義であるということです。

その一方で短期志向のため、話し合いの時間を惜しみ、トップダウン式の決定がなされます。

平等主義とトップダウン式の決定の組み合わせは、例外的です(「Meyerのカルチャーマップ」の”リード”と”決断”)。

もう1つの特徴は、男性性が高いため、モチベーションが金銭、自尊心、個人的挑戦によっておこるということです。

- 金額自体が問題ではなく、周囲(社内・社外)と比べ高く評価されているかどうかが問題になります。

低文脈社会のため、契約書が詳細に(条件付き条項が多く)作成されます。

雇用契約・業績評価が詳細になります。

- 職務は雇用契約時の職務指示書に記載されます。

3.3.4 統制

Fayolの「統制(controlling)」は、目標が達成できているか(計画通りに活動がなされているか)をチェックすることです。Fayolの経営管理プロセス

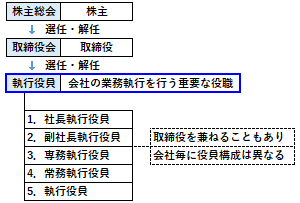

統制には、内部(からの)統制と外部(からの)統制があります。

内部統制は、取締役会がその役割を果たします。

株式会社では、株主が株主総会で取締役を選任・解任します。

取締役(会)は、経営に携わる社員(執行役員)を選任・解任するとともに、そのマネジメントが適切に行われているかを監視し、統制します(図3.13参照)。

「代表取締役社長」など取締役と執行役員は兼任される場合もあります。

図 3.13: 株主総会・取締役会・執行役員

出所)iFinance

外部統制は、資金調達コストの高まりや、証券市場を通じた敵対的買収による経営解任リスクの高まりなどがあります。

資金調達コストの上昇は、設備投資の採算性に悪影響を及ぼすため、これを避けようと経営者は経営努力するようになり、結果的に統制として機能します。

業績不振で株価が下落すると、過半数の株式を買い集める株主が現れる(敵対的買収の)可能性が高まります。

経営者は株主総会で解任されることがないよう、すなわち株価を高く維持できるよう経営努力するようになり、結果的に統制として機能します。

同様に、業績不振で負債格付けが低下すると、資金調達コスト(金利)が上昇します。

市場から資金調達し買収した後、経営を改善させ企業価値が高まった時点で株式を市場で売却し(資金を返済し)利益を出すのを目的とした「買収ファンド」といわれる投資家がいます。

敵対的買収が実現しやすい背景には、アメリカの株主分布の特徴が挙げられます。

アメリカの家計の50%が株式を直接・間接保有しているため、株主が分散しています。

各家計の持分は少数のため、株主総会での議決に影響力はないので、経営に不満があるときは、経営者に改善を要求することよりも売却を選択します。

そのため、買収を試みる主体は市場価格より少し高い金額を提示することで、買収に必要な株式を買い集めることができます。

年金ファンド、投資信託などは長期保有で経営に関与(改善要求)します。

ベンチャーキャピタルは、創業間もない企業に投資をするとともに、経営の助言を行います。投資企業が成長し株式市場に上場した際に株式を売却し、利益を得ます。

外部統制が機能しているため、経営者は(従業員、債権者、取引先よりも)株主の利益(株価・配当金)を優先する(しすぎる)傾向があります。

- 株主利益の優先は、経営者自身の報酬が株価で決まるためでもあります。

アメリカ企業の経営者は短期的に成功すれば注目され、次の企業で高い報酬・名声が得られることができます。

- その結果、経営が短期志向になっているという批判もあります。

低文脈社会であることから、経営の評価には定量的指標が多用されます。

1920年代にデュポンがROI(投資利益率)を導入して以来、さまざまな指標が登場しています(Edfelt (2010, p.59))。

その結果、数値にこだわりすぎるという批判もあります。

参考文献

BIZREACH SUCCEED (2021)「M&Aとは?目的・手法・メリット・流れを解説【図解でわかる】」

Edfelt, Ralph B. (2010). Global Comparative Management. SAGE.

Meyer, E. (2014). The Culture Map: Breaking Through the Invisible Boundaries of Global Business. PublicAffairs.(日本語版 樋口武志(訳)・田岡恵(監訳)(2015)『異文化理解力』英治出版.)